Динамика рынка карьерной техники складывается из векторов развития добывающей отрасли в целом, показателей отдельных сегментов техники и тенденций промышленности, связанных с безопасностью и экологией. Пойдем по порядку, чтобы понять, чего ожидать на рынке карьерной техники по итогам 2025 года и каковы прогнозы на 2026-й.

Сфера добычи полезных ископаемых в ожидании роста

Добыча нефти и газа – одна из ключевых отраслей российской экономики. По словам президента РФ Владимира Путина, озвученным 16 октября на Российской энергетической неделе, в 2025 году добыча нефти в стране составит около 510 млн тонн – это на 1% меньше, чем в 2024-м. За январь – октябрь нефтегазовые доходы бюджета достигли 7,5 трлн рублей, что на 21,4% ниже, чем за тот же период прошлого года. В декабре Россия планирует увеличить добычу нефти на 41 тыс. баррелей в сутки – до 9,57 млн баррелей в сутки, а дальше, по решению ОПЕК+, рост приостановят до конца 2026 года.

В горнодобывающем секторе год прошел с ростом: увеличилась добыча золота, серебра, меди, олова, железной руды и других полезных ископаемых. В Магаданской области за январь – июль 2025 года добыли 32,65 тонны золота – на 10,6% больше, чем за аналогичный период 2024-го. В Хабаровском крае за первое полугодие добыча золота выросла почти на 40% – до 14,2 тонны. В Амурской области за семь месяцев 2025 года объем добычи золота увеличился на 9% год к году и составил 9 808 килограммов.

Отрасль активно развивается. Яркий пример – месторождение Сухой Лог в Бодайбинском районе Иркутской области, принадлежащее ПАО «Полюс». Здесь сосредоточено почти 28% всех золотых запасов России. Уже построена дорога длиной 16,3 км, соединяющая карьер с золотоперерабатывающей фабрикой «Вернинская», и ведется строительство комбината. Полноценное производство запланировано на 2027 год. В Забайкальском крае строится горно-металлургический комплекс «Удокан», он должен сделать Россию одним из мировых лидеров по добыче меди. Также в строительстве находится Павловское месторождение свинца и цинка на острове Южном архипелага Новая Земля; вместе с ним возводят портовую инфраструктуру, автодороги и энергетические объекты. Пуск запланирован на 2026 год. Подобных проектов – десятки: некоторые идут с небольшим отставанием, другие – с корректировками, но в целом направление явно вперед.

В угольном сегменте сложнее. Добыча угля застыла: рыночные условия ухудшаются, экспорт падает уже четвертый год подряд из-за санкций, роста логистических и производственных издержек, а также снижения спроса. Как сообщил СМИ заместитель министра энергетики Дмитрий Исламов, если в начале 2025 года в предбанкротном или банкротном состоянии находились 27 угольных предприятий, то к июлю их стало 51, причем 18 из них уже приостановили добычу.

Однако в долгосрочной перспективе, по данным британского Energy Institute, у России остаются шансы сохранить высокие позиции среди экспортеров даже при снижении глобального потребления угля. Такой прогноз соответствует наиболее реалистичному сценарию развития мировой энергетики до 2050 года, разработанному Российским энергетическим агентством (РЭА) Минэнерго. В мае 2025 года президент Владимир Путин одобрил программу развития угольной промышленности до 2035 года. В ней предусмотрены налоговые и финансовые льготы, компенсации логистических расходов, а в перспективе – модернизация мощностей, развитие глубокой переработки угля и углехимии, чтобы создавать продукцию с высокой добавленной стоимостью. Некоторые проекты уже работают: в 2020 году СУЭК запустила на Березовском разрезе в Красноярском крае комплекс глубокой переработки бурого угля – инвестиции превысили 1,5 млрд рублей. Сейчас предприятие производит сорбенты для водоочистки и нефтепереработки и занимает более половины российского рынка углеродных сорбентов. После запуска в конце 2025 года второй очереди мощности вырастут в полтора раза. В июне 2025 года специалисты Красноярского научного центра СО РАН совместно с коллегами из Монголии и Китая представили новую технологию переработки угля в полиароматические углеводороды. Еще одно перспективное направление – добыча метана из угольных пластов (МУП). По оценке «Газпрома», прогнозные ресурсы метана в основных угольных бассейнах России оцениваются в 83,7 трлн кубометров – это примерно треть прогнозных ресурсов природного газа страны.

Эксперты считают, что ситуация на рынке угля может начать улучшаться в течение периода от нескольких месяцев до трех лет.

Рынки горных и карьерных машин в фазе трансформации

Рынок карьерной техники можно рассматривать в общем и по сегментам – в каждом из них свои особенности.

Отечественный рынок карьерных самосвалов в последние годы столкнулся с вызовами, которые связаны с необходимостью импортозамещения и технологического развития отечественного машиностроения. В связи с этим компания КАМАЗ ведет разработку семейства карьерных самосвалов «Юпитер», рассчитанных на перевозку от 90 до 150 тонн груза, с возможностью управления как водителем, так и в автономном режиме. Ожидается, что через несколько лет на отраслевых выставках будут представлены не опытные образцы, а полноценные серийные модели российских карьерных самосвалов. Однако на данный момент китайские производители остаются основной альтернативой белорусской технике в этом сегменте.

Статистические данные подтверждают значительный объем импорта. По информации ID-Marketing, в 2020 году в Россию было ввезено 145 карьерных самосвалов, в 2021 году – 345, в 2022 году – 696, в 2023 году – 865, а в прошлом году – более 1100 единиц техники. При этом значительная доля рынка по-прежнему принадлежит БелАЗу, составляя примерно 45–50%. Востребованы как машины грузоподъемностью до 60 тонн, применяемые в условиях ограниченного пространства и при небольших объемах добычи, так и более крупные модели, перевозящие до 220 тонн, используемые для транспортировки вскрышных пород. Особым спросом пользуются самосвалы с расширенным кузовом, так называемые «чебурашки», предназначенные для перевозки угля.

На рынке карьерных самосвалов из КНР активно работают крупные компании, обладающие опытом в области продаж и сервисного обслуживания. XCMG и Sany предлагают машины грузоподъемностью свыше 90 тонн. В сегменте до 90 тонн представлен гибридный карьерный самосвал LGMG RTH100 с колесной формулой 6 × 4. Согласно данным производителя, расход дизельного топлива у данной модели на 25% ниже, чем у традиционных карьерных самосвалов с колесной формулой 4 × 2 той же грузоподъемности.

Конкурентоспособность китайской спецтехники растет благодаря нескольким причинам. Главная из них – более низкая стоимость: китайские карьерные самосвалы обходятся, как правило, на 20–30% дешевле, чем аналогичные машины от Caterpillar и Komatsu. Сказываются и сложности в обслуживании действующего парка европейских и японских карьерных самосвалов в части комплектующих, вынуждающие эксплуатантов переходить на «автоканнибализм». Помимо этого, производители быстро приспособили свою технику к условиям эксплуатации в России, укрепив каркасы, предложив зимние варианты и повысив устойчивость к вибрациям. Значимым плюсом стало и расширение сети сервисных центров: китайские фирмы с 2023 года активно организуют склады запчастей в субъектах страны, как, например, это делает компания Sany в Сибири и на Дальнем Востоке.

Впрочем, наряду с явными достижениями есть и нерешенные вопросы. Качество металлов в некоторых моделях уступает японским и американским образцам, что приводит к сокращению срока службы техники при работе в тяжелых условиях. В удаленных областях по-прежнему непросто получить оперативное сервисное обслуживание. К тому же некоторые модели обладают недостаточным уровнем ремонтопригодности после окончания гарантийного периода, что создает дополнительные риски для владельцев.

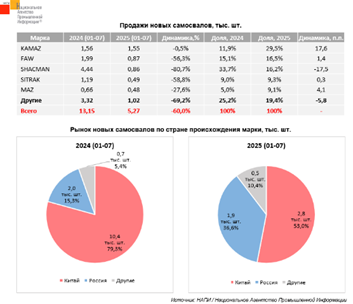

Но главные сложности связаны с заградительными мерами со стороны государства. Если говорить о легких и средних самосвалах, которые также могут использоваться в карьерах, по данным НАПИ, за 7 месяцев 2025 года на рынке новых самосвалов наблюдается серьезный кризис: продажи упали на 60% и составили 5 270 единиц.

Источник: Национальное агентство промышленной информации

Аналитики НАПИ отмечают тенденцию укрепления позиций российских компаний на рынке. Несмотря на снижение объемов продаж самосвалов МАЗ (на 27,6% в стоимостном выражении), белорусскому производителю удалось нарастить свою рыночную долю с 5% до 9,1%. КАМАЗу удалось практически удержать прошлогодний уровень продаж самосвальной техники, что позволило увеличить его долю рынка с 12% до 29,5%. В то же время, китайские бренды сдают позиции по сравнению с предыдущим годом. Если в 2024 году на долю китайских самосвалов приходилось около 78% рынка, то теперь этот показатель снизился до 53%. За первые семь месяцев текущего года в России было продано 2,8 тыс. самосвалов китайского производства, в то время как годом ранее этот показатель составлял 10,4 тыс. единиц. Наибольшее падение демонстрирует прошлогодний лидер – Shacman, – чьи продажи сократились на 80,7%. Sitrak и FAW смогли реализовать лишь немногим более 490 и 870 машин соответственно, что составляет менее половины от прошлогодних объемов.

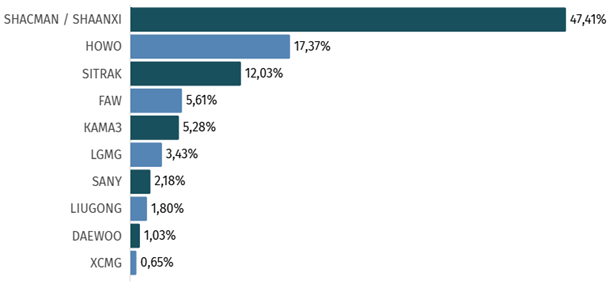

По данным обзора онлайн-предложений карьерной техники в ноябре 2025 года, проведенного «Экскаватор ру», в топ-10 брендов новых самосвалов восемь китайских брендов, один российский производитель и один корейский.

Источник: «Экскаватор ру»

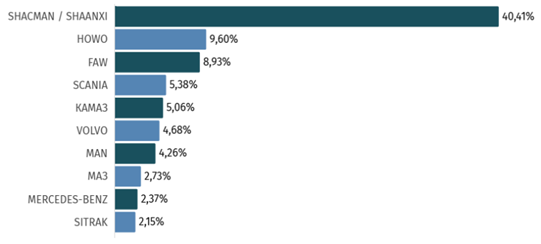

В топ-3 марок бывших в употреблении самосвалов – тоже китайские компании. За ними следуют Scania (4-е место) и КАМАЗ (5-е место). Совокупная доля КНР на рынке новой техники – 92%, б/у машин – 67%. На российских производителей приходится по 6% в обоих сегментах.

Источник: «Экскаватор ру»

Все названные выше модели и тенденции относятся к карьерным самосвалам с жесткой рамой.

С шарнирно-сочлененными самосвалами ситуация сложнее. Они востребованы на ряде предприятий благодаря тому, что могут передвигаться по слабым грунтам, имеют полный привод, высокую устойчивость и маневренность. Но машин практически нет. Белорусский МоАЗ и российский «Тонар» выпускают сочлененные самосвалы в крайне ограниченном количестве, КАМАЗ-6561 «Геркулес» еще проходит испытания. Сочлененные самосвалы предлагают китайские производители XCMG, Sany, LiuGong, Shantui, но в Россию пока ввозятся единицы такой техники.

Говоря о рынке карьерной самосвальной техники, нельзя не упомянуть о глобальных тенденциях – росте требований экологичности и безопасности. Устройство самосвалов и типы выполняемых ими работ, пожалуй, самые простые среди всей горной техники, поэтому инновации часто начинаются именно в этом сегменте.

Набирающий обороты тренд на электрификацию в добывающей отрасли не нов. Еще в 1950-х многие производители тестировали технологию, напоминающую организацию движения троллейбусов: машины с мотор-колесами и пантографами для питания от контактной сети начали изготавливать в 1952 году. Главное преимущество таких самосвалов, помимо отсутствия выбросов, заключается в работе на крутых подъемах без потери мощности. Ключевой минус – необходимость строительства довольно дорогостоящей контактной сети. Современные электрические самосвалы с аккумуляторами также требуют инфраструктуры – наличия зарядных станций. Кроме того, им необходимы специфические комплектующие, например аккумуляторы и электродвигатели.

Продолжая тему альтернативного топлива, нужно сказать, что при добыче открытым способом газомоторные самосвалы более экономичны. Их актуальности способствуют рост цен на дизельное топливо, тенденция экологизации промышленности, а также программы поддержки использования газомоторного топлива – субсидии и льготы для компаний, переводящих технику на газ. Однако и здесь есть ограничения: необходима развитая инфраструктура заправок, которая пока отсутствует в большинстве карьеров.

Тем не менее запрос на электрифицированные, газомоторные и гибридные карьерные самосвалы формируется, и, по прогнозам участников рынка, после выхода отрасли из кризиса он реализуется в росте доли таких машин. В ближайшие годы можно ожидать увеличения числа пилотных проектов в российских карьерах. И российские, и белорусские, и китайские производители карьерных самосвалов готовы к пилотным поставкам электрических и гибридных карьерных самосвалов, что может стать новым этапом развития отрасли в России.

Следующая группа техники, входящая в парки добывающих предприятий, – тяжелые фронтальные погрузчики. Этот рынок также переживает заметную трансформацию.

На мировом рынке тяжелых фронтальных погрузчиков сохраняется доминирование пяти брендов: Caterpillar, Komatsu, Liebherr, Volvo CE и XCMG. По данным аналитического агентства Statista Construction Equipment 2025, совокупная доля этих брендов превышает 70% мирового рынка мощных колесных погрузчиков.

В Российской Федерации марочная структура иная. В 2025 году на российском рынке тяжелых фронтальных погрузчиков наблюдается рост импорта из Китая (доля которого, по подсчетам ID-Marketing, составляет 97,7%). Особенно заметна экспансия XCMG, SDLG, Lonking и Shantui. Отмечается также рост отечественного производства до 10% благодаря господдержке. При этом позитивная динамика наблюдается именно в сегменте машин тяжелого класса. Эти машины востребованы при добыче угля, железной и цветной руды, а также на предприятиях по переработке минеральных материалов. По оценке портала «Карьерная техника», за 2025 год объем поставок фронтальных погрузчиков мощностью более 250 кВт в Россию вырастет примерно на 15–18%.

Что касается трендов, связанных с качественным изменением рынка, аналитики отмечают, что предприятиями добывающей отрасли востребованы современные погрузчики с большой мощностью и интеллектуальными системами управления и контроля – автоматической балансировкой ковша, системами мониторинга нагрузки и расхода топлива, адаптивной трансмиссией, дистанционным управлением, облачной диагностикой, системой рекуперации энергии и другими «умными» опциями. По мнению игроков рынка, переход к интеллектуальной технике стал реакцией на две ключевые проблемы отрасли – рост стоимости топлива и дефицит квалифицированных операторов. Плюс в закрытых карьерах есть запрос на модели фронтальных погрузчиков на электричестве или биодизеле. По прогнозу консалтинговой группы ResearchAndMarkets, к 2030 году доля гибридных и электрических фронтальных погрузчиков превысит 25% мирового рынка. Россия, конечно, идет не во главе этого тренда, однако следует глобальным векторам.

На рынке горных и карьерных экскаваторов, как и в большинстве сегментов, заметна стагнация. Тем не менее небольшими темпами идет замена устаревающих гидравлических машин Komatsu, Hitachi и Cat. Эксплуатанты активно ищут альтернативы машинам, ставшим недоступными из-за санкций, и пытаются продлить максимальный срок жизни имеющихся экскаваторов. В этом сегменте многие механики и представители добывающих предприятий говорят об «автоканнибализме», когда более старые машины становятся донорами запчастей и узлов для техники, которая еще может послужить. Относительно требований, предъявляемых к карьерным экскаваторам, мнения экспертов сходятся в том, что потребители хотят иметь аналог привычных им машин западных брендов – как в плане оснащенности, так и в плане надежности и ремонтопригодности. И здесь за потребителя борются российские и китайские бренды.

В России тяжелые экскаваторы производят несколько компаний: «ЧЕТРА», «ОМГ СДМ» и «ДСТ-Урал». Все они активно работают над замещением импортных комплектующих, что позволяет им продолжать выпуск техники. Однако, согласно данным Росстата, в мае 2025 года производство экскаваторов упало на 56% по сравнению с маем 2024 года, а за первые пять месяцев падение составило 53%.

Продажи китайских машин также находятся под давлением, но, по информации портала «Экскаватор ру», доля техники из Китая в сегменте новых тяжелых экскаваторов составляет 81%, в сегменте новых экскаваторов массой более 60 тонн – еще выше. Марочная структура импорта тяжелых экскаваторов сильно поменялась. Согласно данным ID-Marketing, в 2021 году в тройке лидеров здесь были марки Hyundai (Южная Корея), Komatsu (Япония), Volvo (Швеция). Сейчас представители недружественных стран тоже есть в пятерке лидеров (речь о Hyundai), но они серьезно сократили объемы (у Hyundai поставки сократились на 53%). В первом полугодии 2024 года в пятерку вошли Shantui (11%), Sany (30%), Hyundai (10%), XCMG (8%), LGCE (7%) и прочие марки (34%). Активность проявляет и LiuGong. Так, максимальная масса экскаваторов, которые компания предлагала в России до 2022 года, составляла 90 тонн. Но сегодня анонсированы уже 200-тонные экскаваторы бренда, а в 2026 году LiuGong планирует представить полную линейку электрической техники. При этом, по данным «Экскаватор ру», китайские тяжелые экскаваторы за последний год подешевели до 29%.

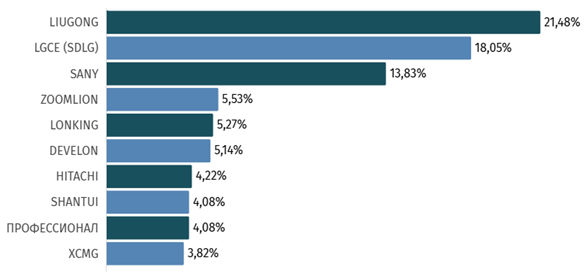

Согласно обзору онлайн-предложений карьерной техники в ноябре 2025 года, представленному порталом, в топ-5 брендов новых тяжелых экскаваторов вошли исключительно китайские компании во главе с LiuGong: представители именно этой марки оказались наиболее активными на торговых площадках. Остальные места в десятке лучших заняли по одному представителю Кореи (Develon), Японии (Hitachi) и России («Профессионал»), а также еще два китайских производителя.

Источник: «Экскаватор ру»

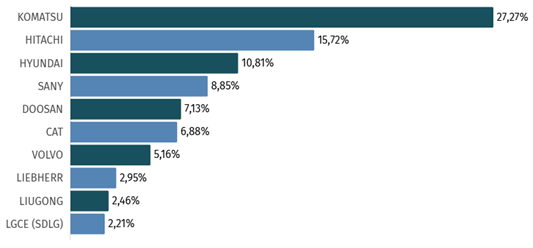

Рейтинг брендов б/у экскаваторов возглавили две японские марки – Komatsu и Hitachi. Также в топ-10 – два корейских бренда, два европейских и один американский. Остальные позиции заняли китайские компании.

Источник: «Экскаватор ру»

В целом на Китай в сегменте новой техники пришлось более 80% предложений, б/у – 19%. Бывшие в эксплуатации машины из Японии заняли 44% рынка.

Что касается распространения электрических моделей, в России уже много подобных примеров. Вопрос о перспективах внедрения беспилотных или дистанционно управляемых горных и карьерных экскаваторов вызывает особый интерес у потребителей. Многие убеждены: это неизбежный этап развития технологий. И здесь на первый план выходит не экономика, а безопасность. Но, как мы говорили выше, экскаваторы предназначены для решения более сложных задач и требуют более продвинутых систем автоматизации и безопасности, поэтому подобные инновации появятся сначала в сегменте самосвальной техники.

Если говорить о рынке в целом, ключевым фактором является то, что добывающие компании сократили закупку горной техники для наземных и подземных работ в 2024-м – первом квартале 2025 года. Причины – рост стоимости техники примерно на 30% и неблагоприятные экономические условия. Кроме того, управляющий директор ГК «Альфа-Лизинг» Максим Агаджанов в беседе с «Коммерсантом» отмечал сокращение в прошлом году количества лизинговых сделок в сегменте среднетоннажной и тяжелой техники на треть год к году.

Анна Голикова, директор департамента развития продаж ГК «Интерлизинг», на конференции «Реальный Mining» озвучила снижение объемов рынка спецтехники более чем на 50% в первом полугодии текущего года относительно аналогичного периода 2024-го. При этом горно-карьерная спецтехника заняла почти 30% рынка в период с января по июнь 2025 года, нарастив свою долю на 4%. По словам эксперта, отечественные производители начали активно конкурировать с китайскими поставщиками в сегменте карьерных самосвалов. По ее мнению, стимулируют интерес к карьерной технике лизинг и наличие региональных льготных программ. Например, в Башкортостане государство обеспечивает предприятиям горнодобывающей и перерабатывающей промышленности покрытие до 50% ежемесячного лизингового платежа, на Кузбассе представители компаний по добыче угля могут рассчитывать на 40%, в Республике Саха субсидирование лизинга техники для работы в экстремальных погодных условиях составляет 60%. Помимо этого, представители бизнеса активно приобретали в первом полугодии 2025 года технику из стоков лизинговых компаний.

Даже стагнируя, рынок растет качественно

Уникальность рынка карьерной техники заключается в том, что даже в кризисной фазе на фоне снижения продаж по всем сегментам здесь сохраняется здоровое отношение к стоимости и эффективности машин и отчетливо видна тенденция внедрения инноваций.

В июле 2025 года в мире работает почти 4 000 беспилотных карьерных самосвалов. В Австралии насчитывается более 1020 машин, в Канаде – 344, в Чили – 208. Лидером по величине автопарка автономных транспортных средств является Китай – 1870 роботизированных карьерных самосвалов. Впечатляющие цифры! В РФ они более скромные, но предприятия готовы вкладывать деньги в развитие автоматизации и цифровизации.

Многие компании, занятые в горнодобывающей отрасли, уже начали внедрение цифровых технологий, стремясь к управлению производственными процессами посредством автоматизированного сбора и анализа информации. Практически каждое горное предприятие использует автоматизированные системы различной сложности, начиная от диспетчеризации горнотранспортного комплекса (ГТК) или автоматизированных систем управления (АСУ) ГТК и заканчивая системами планирования ресурсов предприятия (ERP).

Следует отметить, что с 2022 года сфера информационных технологий в России подверглась значительным преобразованиям. Уход иностранных фирм сделал еще более актуальной задачу замещения зарубежных технологий отечественными разработками. Для реализации намеченных к 2030 году планов были сформированы индустриальные центры компетенций (ИЦК). В настоящий момент в разных секторах экономики реализовано семь IT-проектов при поддержке государства, в том числе проект «АГР Софтвер» и проект АО «Росгео» «Цифровая платформа для сбора и анализа геологической информации». Есть примеры и в частном бизнесе: тюменская компания «Кенера» выводит на рынок проект «Цифровая буровая», который способен сделать процесс добычи углеводородов точнее и безопаснее.

Производители техники также предлагают актуальные решения. БелАЗ выпускает гибридные самосвалы. Например, модель БелАЗ-7513М сочетает дизельный двигатель малой мощности с аккумуляторными батареями и системой рекуперации энергии, что позволяет значительно сократить вредные выбросы в атмосферу и заметно снизить затраты на эксплуатацию самосвала за счет экономии топлива. Самосвал агрегатирован серийным российским двигателем ЯМЗ-845 мощностью 537 кВт (в то время как на аналогичном классическом самосвале – 1194 кВт) и аккумуляторными батареями общей мощностью 727 кВт. Белорусское предприятие активно развивает и тему беспилотного карьерного транспорта. «ЧЕТРА» и «ДСТ-Урал» выпускают модели различного тягового класса, в том числе тяжелого, с возможностью дистанционного управления.

Ну и конечно, основным двигателем инноваций являются сами добывающие предприятия. Приведем примеры решений, реализованных во второй половине 2025 года.

В Заполярном филиале компании «Норникель» успешно завершились всесторонние испытания первого российского беспилотника InnoSpector, использующего технологию SLAM (одновременные локализация и построение карты), что позволяет ему точно ориентироваться и создавать детальные карты. Этот дрон предназначен для безопасных инспекций и наблюдения за подземными горными выработками. Разработка беспилотного комплекса выполнена специалистами центра беспилотных авиационных систем Университета Иннополис.

В дополнение к этому «Норникель» внедряет систему предотвращения столкновений техники с сотрудниками. Испытания этой системы, оснащенной функцией плавного торможения, успешно проведены на руднике «Таймырский». Планируется внедрение этого стандарта безопасности на всех горнодобывающих предприятиях компании. Модуль, реализующий предотвращение наезда с функцией плавного торможения, разработан партнером «Норникеля» – компанией «Гексан». Для проведения испытаний усовершенствованная система была установлена на двух шахтных самосвалах. Система работает в автоматическом режиме, не требуя участия оператора, и использует два уровня реагирования – предупреждение при обнаружении объекта на расстоянии 18–20 метров и экстренное торможение на расстоянии менее 10 метров.

Еще одна инновация компании – проект по улучшению видимости спецтехники. Инцидент, произошедший на карьере, выявил недостаточность стандартных средств в сложных погодных условиях. Была разработана комплексная система, включающая демаркацию зон движения. Решение позволило повысить безопасность, улучшить заметность техники и упростить контроль передвижения. Новая система помогла решить сразу несколько задач: снизить риск столкновений, улучшить видимость техники при выезде из слепых зон и облегчить работу по контролю движения.

На Яковлевском ГОКе внедрена автоматизированная система обслуживания шин. Главное преимущество – это акцент на безопасности. Конструкция предусматривает автоматическое прекращение подачи воздуха при достижении заданного давления, исключая перекачку. Процесс организован таким образом, что оператор находится на безопасном расстоянии. Подача воздуха блокируется при открытой двери, исключая влияние человеческого фактора. Процесс накачки состоит из нескольких этапов контроля.

Таким образом, несмотря на неблагоприятные обстоятельства, одним из ключевых направлений развития в 2025 году стала цифровизация всех этапов добычи, начиная от буровзрывных работ и заканчивая транспортировкой руды. По данным ГК «Цифра», в настоящее время только 3–4% промышленных данных реально используются в производственном процессе, но компании, внедряющие цифровые технологии, уже наблюдают существенные экономические выгоды. Активно разрабатываются системы комплексного управления производством, цифровые модели месторождений и методы видеоаналитики с использованием беспилотных летательных аппаратов. Специалисты утверждают, что Россия достигла передовых позиций в мире в области диспетчеризации открытых горных работ и создания ИИ-моделей для анализа данных. Следующим шагом является переход к безлюдным технологиям. В настоящее время роботизированные комплексы применяются приблизительно в 1% производственного цикла, но по прогнозам вице-президента по развитию бизнеса компании МЕТПРОМ Владимира Цукрова, к 2035 году их доля может возрасти до 80%. Уже ведется подготовка к реализации первых проектов полностью автоматизированных шахт, в том числе компанией ЕВРАЗ в Кузбассе.

2025 год ознаменовался новой фазой преобразований для российской горнодобывающей индустрии. После периода некоторой устойчивости сектор специализированного оборудования вновь ощутил влияние внешних факторов, включая финансовые колебания, валютные риски и проблемы с логистикой. Параллельно внутри отрасли продолжается серьезная перестройка, затрагивающая маршруты поставок и способы взаимодействия между изготовителями оборудования, подрядными организациями и горнодобывающими компаниями. Несмотря на это, участники рынка и аналитики прогнозируют возможность восстановления и роста в ближайшие 2–3 года. Многие предсказывают значительный прогресс в цифровизации и автоматизации горнодобывающей техники, направленный на повышение безопасности и эффективности работы.

.jpg)

-thumb.jpg)

-thumb.jpg)