.png)

Весенний сезон увеличил потребность в кадрах и спецтехнике. По данным «Коммерсанта», в первом квартале рынок вырос на 46,6% по сравнению с аналогичным периодом прошлого года. При этом средняя стоимость техники снизилась на 12% и составила около 14,5 млн руб. Наиболее востребованными остаются грейдеры, экскаваторы, бульдозеры, асфальтоукладчики, дорожные катки и автобетононасосы. И здесь перед покупателем встает острый вопрос: российскую или китайскую технику приобретать?

Конкуренция КНР и РФ

Самым очевидным решением кажутся китайские машины, поскольку бренды из КНР продолжают занимать доминирующую долю рынка во многих сегментах. С учетом коррекции курса юаня сейчас они могут предложить конкурентоспособные цены, а их склады заполнены техникой, завезенной в том числе до индексации утильсбора.

Пожалуй, самое главное – бренды из Китая за период с 2022 года по текущий момент значительно улучшили сервис. До идеала еще далеко, но работать по гарантиям, рекламациям, сервису и запчастям уже можно. Китайские производители окончательно развеяли миф, который мешал их продажам ранее, – стереотип о плохом качестве. За последние 5 лет лидеры отрасли из КНР совершили качественный скачок, бульдозеры, экскаваторы, грейдеры – это давно не кустарные копии мировых брендов, а инновационные машины с высокой степенью автоматизации, комфорта и ресурса. Как отметил в интервью РБК Кирилл Толстов, коммерческий директор «ТРЕЙД78», уход Caterpillar, JCB или Komatsu не лишил рынок технологий: «Их место заняли бренды, которые вкладывают миллиарды в исследования и разработки. Опасаться китайской техники сегодня – это значит основывать свои решения на представлениях десятилетней давности, игнорируя текущую инженерную реальность».

В ходе конференции «Реальная спецтехника 2026» Артем Петров, менеджер по продукту ООО «Зумлион Хэви Индустри РУС», рассказал «Экскаватор.ру» о ключевых тенденциях на рынке экскаваторов за последние три года. Сегодня, по его словам, китайские бренды занимают более 80% рынка ДСТ, тогда как в 2021 году этот показатель был на уровне 21%, в 2022 – 58%, в 2023 – 79%. По мнению эксперта, лидерство китайских производителей обусловлено достойным качеством продукции и доступными ценами. Благодаря этому резко выросла конкуренция среди поставщиков из КНР, а потребителям стало проще оценивать и менять поставщиков. В таких условиях ключевым становится повышение ценности товара за счет улучшения сервиса, расширенных гарантийных обязательств и программ лояльности, подчеркнул Артем Петров.

В целом после активной смены лидеров в 2022 и 2023 годах, к 2025–2026 годам, рынок стабилизировался. Китайская техника занимает порядка 70% и более от общего объема, а в сегменте импорта ее доля достигает 80–90%. Сохранились сегменты, в которые «китайцы» пока широко не зашли, а также позиции в тяжелых условиях работы: в экстремальных климатических условиях, на удаленных объектах Крайнего Севера, где критична простота конструкции. Доля российских производителей составляет около 14–15%.

Производство большинства групп спецтехники в России, по мнению экспертов, перешло от периода адаптации и точечного роста в фазу кризиса. Алла Елизарова, директор ассоциации «Росспецмаш», выступившая модератором сессии МЭФ на тему «Производство в России. Где найти источники для позитива?», в интервью официальному порталу ассоциации отметила: «Надеемся, что текущий год окажется не хуже предыдущего. Слишком рано строить конкретные прогнозы, хотя первые месяцы в отраслях начались с падения отгрузок и объемов выпуска продукции. Важно, что предприятия стараются сохранить цены, несмотря на рост издержек. Некоторые компании продолжают реализовывать продукцию по ценам 2023–2024 годов. Производители перестраивают бизнес-модели, реализуют крупные инвестиционные проекты, пусть и в меньшем масштабе, чем при росте рынка, а также активно работают над созданием собственной компонентной базы».

Ответ на вопрос о международном опыте в аналогичных условиях оказался особенно содержательным. Алла Елизарова сказала: «Если бы за рубежом были страны с такой же высокой ставкой Центробанка, как у нас, где бурно развивалось бы специализированное машиностроение, мы, безусловно, постарались бы взять этот опыт на вооружение. Однако я таких примеров не знаю. Напротив, даже при низких ставках на Западе ведущие мировые производители, например сельхозтехники, зачастую сообщают о сокращении продаж и штатов».

Продажи российской дорожно-строительной техники также демонстрируют снижение: -27,5% совокупно по итогам ушедшего года. Падение отгрузок российской ДСТ по итогам года, согласно «Росспецмашу», было практически во всех основных сегментах: катки потеряли 47,9% год к году (136 штук), краны-трубоукладчики, гусеничные бульдозеры – 26,8%, автогрейдеры – 25,5%. Рост отгрузок был отмечен только в сегменте экскаваторов-погрузчиков: + 34,9% (932 единицы). В числе факторов, повлиявших на падение производства и продаж, представители рынка называли, конечно, общеэкономические факторы, но также отмечали и сложную конкуренцию с китайской техникой в условиях укрепляющегося рубля.

Что касается текущего года, предпосылок для резкого роста рынка ДСТ эксперты не видят. По оценке Sherpa Group, которую приводит «Коммерсант», рост объема строительных работ в 2026 году, вероятно, окажется еще более сдержанным, чем в предыдущем: в оптимистичном сценарии показатель составит от 1% до 2,5% в сопоставимых ценах, в пессимистичном – будет в пределах 1%.

Стимулировать рост, по мнению аналитиков, могут дальнейшее смягчение ключевой ставки и переход на стадию активного строительства крупных концессионных проектов в автодорожной сфере. В 2026 году на строительство и ремонт федеральных трасс выделено 773,2 млрд рублей, ожидается ввод 183,3 км дорог федерального значения. В числе наиболее крупных проектов можно выделить следующие:

1. Трасса М-12 «Восток». По плану должен быть достроен участок до Тюмени и начато строительство обхода города.

2. Трасса М-3 «Украина». Здесь идет масштабное расширение участка Москва – Калуга – Брянск.

3. Трасса М-4 «Дон». В текущем сезоне будет продолжена ее реконструкция.

4. Модернизация подходов к крупным портам. Одним из наиболее значимых является подъезд к Махачкалинскому морскому торговому порту.

5. Региональные проекты. Работы разного масштаба запланированы во многих регионах, также идет строительство по национальному проекту «Инфраструктура для жизни».

В целом сохранение объемов инфраструктурного строительства, износ фондов, плавное понижение ключевой ставки Банка России и сезонный всплеск активности держат на плаву рынок дорожно-строительных машин и актуализируют вопрос выбора поставщика прямо сейчас.

Предложения и цены на рынке ДСТ

Для иллюстрации ситуации и цен на рынке дорожно-строительной техники приведем данные из подробного обзора, который ID-Marketing подготовил для портала «Экскаватор.ру» в феврале 2026 года. Анализ включал объявления о продаже гусеничных экскаваторов, фронтальных погрузчиков, бульдозеров, экскаваторов-погрузчиков и автогрейдеров на крупнейших интернет-площадках РФ («Экскаватор.ру», «Авито», «Дром») и информацию с сайтов официальных дилеров. Эксперты не просто оценили рынок в конкретной временной точке, но и сравнили с ретроданными за последние два года. С учетом развития цифровых продаж и активного интернет-маркетинга структура рынка в Сети вполне отражает положение дел офлайн.

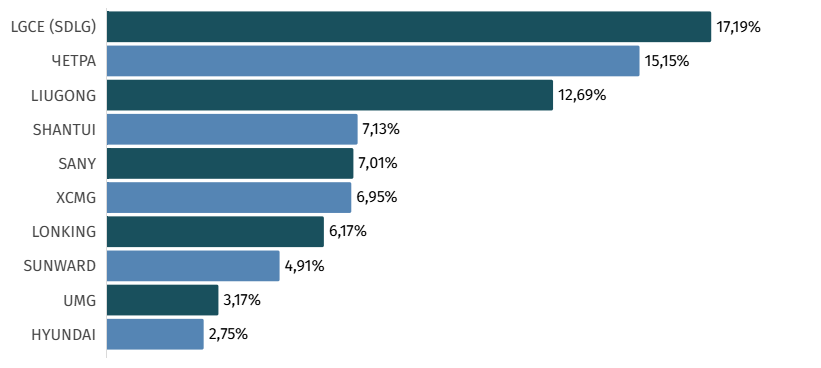

В сегменте гусеничных экскаваторов основной объем объявлений сформировали представители китайских брендов: на рынке новой техники доля КНР составляет 74,4%, на вторичном – 33,1%. Почти половина всех объявлений пришлась на бренды LGCE (SDLG), «ЧЕТРА» и LiuGong, а топ-10 в группе новой техники выглядит следующим образом.

*Источник: ID-Marketing / «Экскаватор.ру»

Примечательно, что за полгода цены на новые гусеничные экскаваторы снизились во всех категориях. Наиболее заметное падение стоимости аналитики зафиксировали у российской техники: машины массой 20–30 тонн подешевели на 12,3%, 30–40 тонн – на 9,9%.

Цены на новые гусеничные экскаваторы массой 20–30 тонн

*Источник: ID-Marketing / «Экскаватор.ру»

Цены на новые гусеничные экскаваторы массой 30–40 тонн

*Источник: ID-Marketing / «Экскаватор.ру»

В блоке б/у машин сохраняется высокая конкуренция российских, японских и южнокорейских марок. У подержанной техники замечен рост цен, особенно у экскаваторов массой 20–30 т: стоимость западных, южнокорейских и японских машин поднялась на 27–33%.

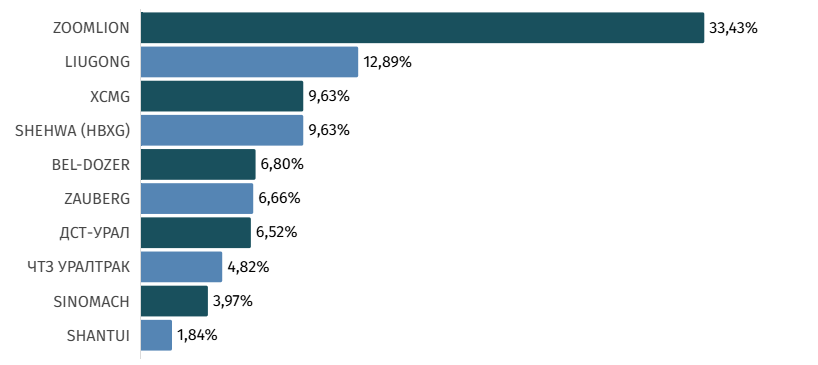

В сегменте фронтальных погрузчиков КНР также занимает лидирующее положение с долей 98,6% рынка новой техники. Топ-10 полностью сформирован китайскими брендами.

*Источник: ID-Marketing / «Экскаватор.ру»

Примечательно, что за полгода цены на новые гусеничные экскаваторы снизились во всех категориях. Наиболее заметное падение стоимости аналитики зафиксировали у российской техники: машины массой 20–30 тонн подешевели на 12,3%, 30–40 тонн – на 9,9%.

Цены на новые гусеничные экскаваторы массой 20–30 тонн

*Источник: ID-Marketing / «Экскаватор.ру»

Цены на новые гусеничные экскаваторы массой 30–40 тонн

*Источник: ID-Marketing / «Экскаватор.ру»

В блоке б/у машин сохраняется высокая конкуренция российских, японских и южнокорейских марок. У подержанной техники замечен рост цен, особенно у экскаваторов массой 20–30 т: стоимость западных, южнокорейских и японских машин поднялась на 27–33%.

В сегменте фронтальных погрузчиков КНР также занимает лидирующее положение с долей 98,6% рынка новой техники.

Топ-10 полностью сформирован китайскими брендами.

*-Источник: ID-Marketing / «Экскаватор.ру»

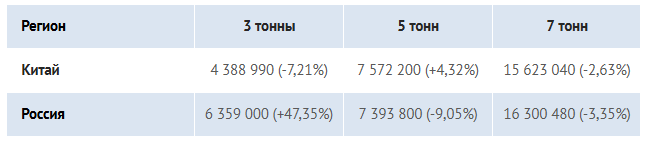

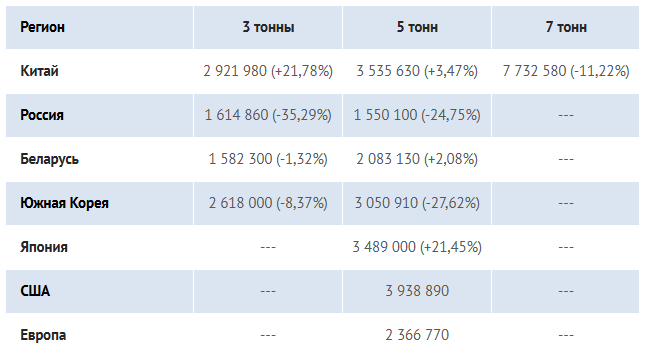

В категории новой техники российские погрузчики грузоподъемностью 3 тонны за год подорожали на 47,4%, в то время как 5- и 7-тонные, напротив, подешевели на 3,4–9%. Стоимость техники китайских производителей демонстрирует более сдержанную динамику: цены на новые погрузчики из КНР скорректировались в пределах 3–7%.

Цены на новые погрузчики в зависимости от класса (в сравнении с мартом 2025 года)

*Источник: ID-Marketing / «Экскаватор.ру»

Цены на новые бульдозеры массой 20–30 тонн

*Источник: ID-Marketing / «Экскаватор.ру»

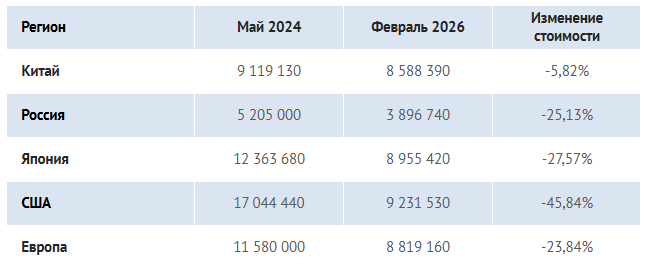

Ситуация на рынке подержанной техники также характеризуется высокой конкуренцией: лидируют китайские бренды с долей 40,6%, за ними следуют российские производители с 35,3%. Значительную часть предложений на вторичном рынке составляют машины из США (11,1%), Японии (9,3%) и Европы (3,6%). В сегменте бульдозеров первенство удерживают «ЧТЗ-Уралтрак» (23,7%) и Shantui (21,2%). На вторичном рынке зафиксировано снижение цен практически во всех группах. В классе 10–20 тонн наиболее резко упала стоимость российской техники – на 15,4%, тогда как китайские машины подешевели на 5,5%. В то же время японские и американские бульдозеры данной категории показали рост цен на 15,4% и 2% соответственно. В сегменте 20–30 тонн падение стоимости отмечено во всех регионах. Наиболее существенное снижение зафиксировано у американских моделей (−45,8%), также подешевели японские (−27,6%) и российские (−25,1%) машины. Европейская и китайская техника в этой категории потеряла в цене 23,8% и 5,8% соответственно.

Цены на б/у бульдозеры массой 20–30 тонн

*Источник: ID-Marketing / «Экскаватор.ру»

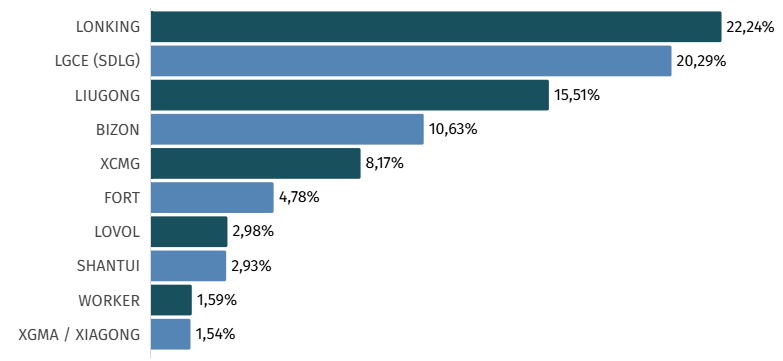

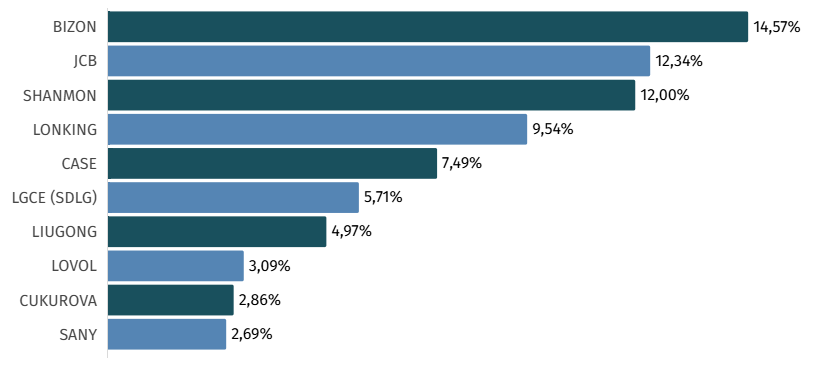

На рынок экскаваторов-погрузчиков Китай зашел сравнительно недавно, но уже закрепился здесь: на технику из КНР приходится две трети рынка (65,6%). Оставшаяся часть распределилась между другими странами, в их числе первые позиции занимают Европа (14,7%) и США (8,6%). В связи с активностью брендов из КНР в марочной структуре с 2024 года произошли заметные изменения. С восьмой на первую позицию поднялся бренд Bizon, за ним следуют JCB (12,3%) и Shanmon (12%); также нарастили объемы китайский Lonking (9,5%) и американский Case (7,5%). Турецкая Cukurova, которая два года назад занимала второе место, сместилась на девятое с долей 2,9%.

*Источник: ID-Marketing / «Экскаватор.ру»

На рынок экскаваторов-погрузчиков Китай зашел сравнительно недавно, но уже закрепился здесь: на технику из КНР приходится две трети рынка (65,6%). Оставшаяся часть распределилась между другими странами, в их числе первые позиции занимают Европа (14,7%) и США (8,6%). В связи с активностью брендов из КНР в марочной структуре с 2024 года произошли заметные изменения. С восьмой на первую позицию поднялся бренд Bizon, за ним следуют JCB (12,3%) и Shanmon (12%); также нарастили объемы китайский Lonking (9,5%) и американский Case (7,5%). Турецкая Cukurova, которая два года назад занимала второе место, сместилась на девятое с долей 2,9%.

*Источник: ID-Marketing / «Экскаватор.ру»

Два-три года назад доля китайских машин на вторичном рынке ограничивалась 5%. Сейчас на фоне роста первичных продаж они занимают первое место с показателем 33,1%. При этом предложения о продаже б/у техники из Европы (28,5%) и США (16,5%) по-прежнему составляют значительную часть. На вторичном рынке JCB сохраняет безоговорочное лидерство с долей 20,5%. Остальные участники топ-10 идут друг за другом с минимальной разницей. Большинство марок экскаваторов-погрузчиков, бывших в употреблении, демонстрирует снижение стоимости: японские модели подешевели на -14,2%, китайские – на -9,7%. Исключение составляет российская спецтехника, средняя цена на которую увеличилась сразу на 76,6% (с 2,6 млн до 4,5 млн рублей).

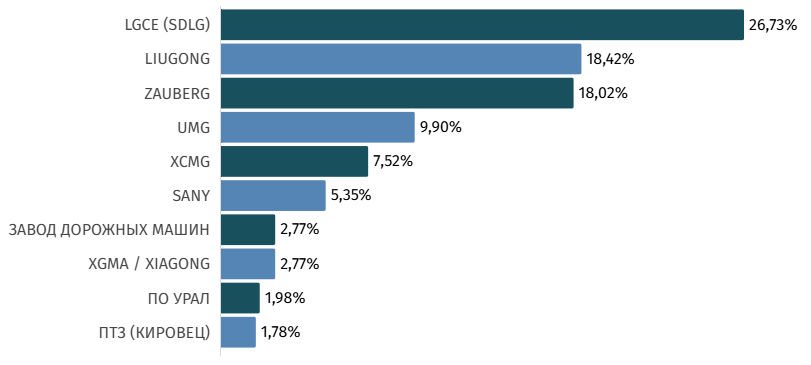

Как отмечается в обзоре, в большинстве предложений по продаже новых автогрейдеров речь шла о машинах из Китая (82,4%). Лидером стал бренд LGCE (SDLG) с долей 26,7%. Далее следуют LiuGong (18,4%) и Zauberg (18%). Российский производитель UMG удерживает четвертую позицию с показателем почти в 10%.

*Источник: ID-Marketing / «Экскаватор.ру»

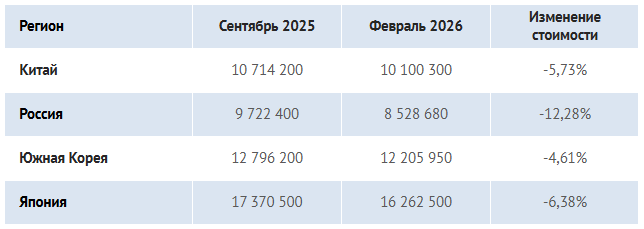

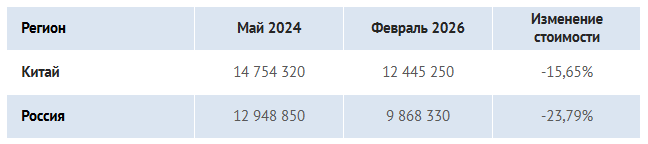

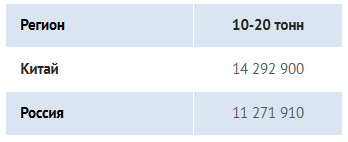

Новые китайские автогрейдеры класса 10–20 тонн обошли по стоимости российскую технику: цены на машины в среднем составили 14,3 млн и 11,3 млн рублей соответственно.

*Источник: ID-Marketing / «Экскаватор.ру»

На вторичном рынке автогрейдеров лидировали объявления, в которых предлагались к покупке отечественные модели (58,5%). На подержанные китайские машины пришлось 28,7% объявлений, на американские – 11,2%. Доля европейской б/у техники минимальна (1,6%). На вторичном рынке также доминирует отечественная техника, что объясняется огромным парком машин, выпущенных в прошлые десятилетия. Лидерами стали «Брянский арсенал» (20,5%), ЧСДМ (15,1%) и «Дормаш» (10,9%): суммарно на их долю приходится почти половина всех предложений о продаже.

Б/у автогрейдеры из США оцениваются в 11,5 млн, китайские – в 8,3 млн рублей, а российские подержанные машины остаются самыми бюджетными (3,3 млн рублей).

В довершение картины рынка аналитики ID-Marketing приводят статистическую информацию по такому актуальному для всех сегментов явлению, как вливание на рынок бывших в употреблении машин потока техники, возвращенной лизинговым компаниям. В настоящий момент это уникальные данные. Итак, наибольшую долю таких объявлений от лизинговых компаний занимают гусеничные экскаваторы (около 34% общего числа позиций в категории б/у) и экскаваторы-погрузчики (26,8%). Что касается автогрейдеров и бульдозеров, то доля возвращенных активов составила 22,5% и 16,4% соответственно, а в сегменте фронтальных погрузчиков этот показатель оказался наименьшим – около 13%. Основная часть объявлений в данном сегменте приходится на крупные компании – CARCADE (22,1%), «Альфа-Лизинг» (20,5%) и «Европлан» (8,6%).

Как сделать выбор

Выбор между китайской и российской строительной техникой зависит от ряда факторов: интенсивности работ, бюджета, требований к надежности и доступности сервиса, места работы машин и других.

Если проанализировать рекомендации экспертов и отзывы эксплуатирующих организаций, можно усредненно сказать, что китайскую дорожно-строительную технику целесообразно приобретать, когда нужна высокая производительность за разумную цену, предполагается интенсивная эксплуатация, а также когда важны такие опции, как комфорт оператора, современные электронные системы.

Российская ДВС выигрывает при работе в экстремальных условиях – для Крайнего Севера, сильной грязи или каменистых почв, – а также на удаленных площадках, где важна возможность полевого ремонта и доступность запчастей. Многие отмечают, что для обслуживания дорог отечественные машины также более выгодны: они имеют низкую стоимость и оказываются максимально рентабельными для вспомогательных, уборочных работ, где не принципиальна высокая мощность.

Однако существуют сегменты техники, где, по большому счету, нет конкуренции, поскольку нет предложения.

Так, например, в классе тяжелых и сверхтяжелых фронтальных погрузчиков КНР имеет тотальное доминирование. Коммерческий директор ООО «ЛОНМАДИ» Дмитрий Рогалев рассказал «Грейдеру», что сегменты экскаваторов массой до 100 тонн, погрузчиков до 25 тонн и бульдозеров до 100 тонн – это те ниши, где лидерство китайцев наиболее очевидно. При этом, по словам эксперта, в премиальных и высокотехнологичных нишах, а также в сегментах, требующих максимальной надежности машин при работе в экстремальных (по нагрузке) условиях, традиционные мировые лидеры по-прежнему сохраняют свои позиции.

В свою очередь, российская техника безальтернативна, когда дело касается экстремальных условий работы. Арктические версии китайских машин в лучшем случае подходят для Среднего Урала, но никак не для Крайнего Севера или Дальнего Востока: там не выдержат ни двигатель, ни кабина оператора, ни электроника.

Сегменты и технологии без прямых аналогов из КНР:

• Арктическая и северная спецтехника. Китайские производители предлагают машины для стандартных условий, но российские производители выпускают машины в северном исполнении, способные работать при температурах ниже -50°C, с использованием специальных сталей, РТИ и систем подогрева.

• Тяжелые трубоукладчики. Российские машины традиционно превосходят китайские аналоги по надежности и грузоподъемности при строительстве магистральных газо- и нефтепроводов в тяжелых условиях.

• Специфическое дорожно-строительное оборудование. В некоторых подсегментах, таких как узкоспециализированные фрезы или перегружатели, российское производство (или глубокая локализация) по-прежнему предлагает более адаптированные решения для дорожников, чем массовый китайский импорт.

С темой работы в отдаленных регионах тесно связана и тема обслуживания. Даже в центральной России несколько лет назад главным аргументом против китайских машин было отсутствие запчастей или оперативного доступа к ним. Сегодня ситуация меняется. Китайские производители активно создают дилерские сети и склады в России; сервис в принципе сейчас активно развивается на фоне трудностей приобретения новых машин, и для марок из КНР это тоже актуально. При этом сами представители авторизованных сервисных центров отмечают, что по ряду вопросов удалось наладить хорошее и оперативное взаимодействие с китайцами, но иногда возникают неожиданные проволочки, связанные с гарантийными ремонтами и поставкой элементарных запчастей, которые не всегда унифицированы на машинах одного бренда и даже на одинаковых моделях разных годов выпуска и серий.

Тему подводных камней и сложностей прекрасно и максимально объективно развил в беседе «Грейдером» Дмитрий Рогалев, который сам является представителем компании «ЛОНМАДИ», торгующей техникой из КНР.

1. Качество и надежность. Уровень качества варьируется в зависимости от бренда. Существует вероятность приобрести модель с недостаточной проработкой. Рекомендация проста – выбирать технику у представителей, которые имеют положительные отзывы, учитывать обратную связь от компаний, эксплуатирующих аналогичную технику.

2. Обслуживание и сервис. Не все дилеры обладают достаточным уровнем квалификации для сложного ремонта и диагностики. Возникает дилемма: использовать оригинальные запчасти или альтернативные аналоги, качество которых может сильно отличаться? При покупке важно тщательно изучить условия гарантии и перечень компонентов, которые в нее входят, оценить географию работы сервиса.

3. Вторичный рынок. Быстрое обновление линейки моделей и разная репутация брендов приводят к быстрой утрате стоимости некоторыми видами и моделями техники.

4. Производители с короткой историей. Динамичная среда китайского рынка приводит к тому, что отдельные компании прекращают существование или меняют структуру управления. Поэтому важны масштаб производства и репутация бренда. Большие, опытные компании имеют минимальный риск исчезновения. Что касается мелких производств, где техника собирается из компонентов разных подрядчиков (даже качественных по отдельности), то они могут меняться быстрее.

В целом китайская спецтехника сегодня – это конкурентоспособные решения с точки зрения соотношения цены и производительности. Российская спецтехника выигрывает по готовности к суровым условиям, простоте и низким эксплуатационным расходам. Однако, как и при выборе любой сложной техники, ключевым фактором остается осознанный подход к бренду, модели, сервисной поддержке и, собственно, эксплуатации.

-thumb.jpg)